Scheduled Maintenance

Scheduled maintenance will be performed on the server in the near future.

We apologize in advance if the site becomes temporarily unavailable.

UBS snížil své cenové předpovědi pro Brentovou ropu, přičemž zmínil klíčová rizika poklesu pro tuto komoditu.

„OPEC+ zrychluje zvýšení produkce a očekáváme slabší poptávku po ropě kvůli americkým tarifám a nižšímu globálnímu HDP,“ uvedli analytici UBS ve zprávě z 9. dubna.

Cena Brentu byla snížena o 6 dolarů za barel na 66 dolarů pro rok 2025, o 7 dolarů na 65 dolarů pro rok 2026 a o 3 dolary na 70 dolarů pro rok 2027.

„Ceny Brentu již klesly o přibližně 20% na 60 dolarů/barel od začátku měsíce, a i když naše základní předpoklady pro zbytek roku jsou kolem středního rozmezí 60 dolarů, očekáváme značnou volatilitu vzhledem k nejistotě ohledně tarifů a politiky OPEC+,“ dodali analytici.

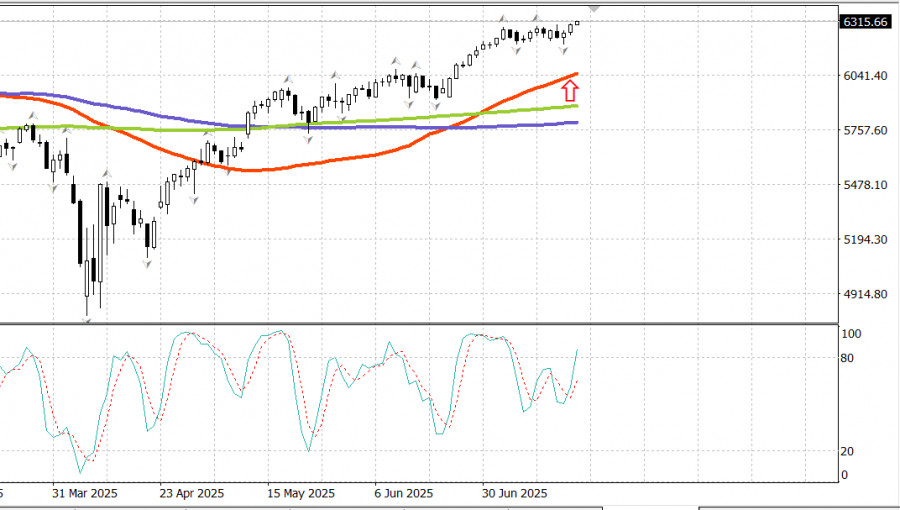

S&P500

Снимка на основните американски борсови индекси в четвъртък

Борсата беше окуражена от важни икономически данни и отчети за печалби, публикувани преди отварянето на пазара, което предизвика широкомащабно възстановяване, в крайна сметка изтласквайки S&P 500 (+0.5%) и Nasdaq Composite (+0.7%) до нови върхови стойности.

Забележителни печеливши включват:

Тези компании надминаха очакванията за печалби и се търгуваха на по-високи нива след своите отчети.

Интересното е, че фючърсите на акциите бяха предимно плоски след тези оптимистични печалби, но настроението се промени след публикуването на данни за продажбите на дребно и безработицата в 8:30 ч. ET, което предизвика силен старт и устойчива възходяща тенденция през цялата сесия.

Продажбите на дребно през юни се увеличиха с 0.6% месец за месец след два поредни спада. Първичните молби за безработица за предходната седмица намаляха с 7,000 до 221,000.

Увеличението на продажбите на дребно и изненадващо ниската безработица изпратиха силен сигнал за потенциала на потребителските разходи, което се отрази в възходящото движение на фондовата борса.

Широкият интерес за покупка доведе до затваряне на девет от единадесет сектора в зелено, като силата и обхватът на възстановяването се подобриха през цялата сесия.

Информационните технологии (+0.9%) бяха сред водещите, като производителите на чипове се повишиха след отчета за Taiwan Semi. PHLX Semiconductor Index завърши сесията нагоре с 0.7%.

Ралиращите тех акции помогнаха на Nasdaq Composite (+0.7%) да достигне нов максимума от 20,911.83. Големите технологии не бяха единствените победители — повишеното търсене на рискови активи издигна всички части на пазара.

Акциите на малки компании надхвърлиха по-широкия пазар, като Russell 2000 нарасна с 1.2%. Акциите на средни компании последваха подобен тренд, като S&P MidCap 400 нарасна с 1.1%.

Акциите с голяма капитализация не изостанаха, но малките компании просто се представиха по-добре, подпомогнати от растящия оптимизъм относно икономическото разширение.

Vanguard Mega Cap Growth ETF затвори с 0.6% нагоре, леко надминавайки S&P 500 с +0.5%.

Пазарът на облигации беше потиснат от положителни икономически данни и коментари от президента на Федералния резерв в Ню Йорк Джон Уилямс и гуверньора на Фед Лиса Кук, които и двамата са членове със правo на глас в FOMC. Те отбелязаха, че текущата процентна ставка е подходяща за сегашните условия, включително потенциална инфлация, предизвикана от тарифите в предстоящите месеци.

Облигациите претърпяха умерени загуби, като краткосрочните облигации изостанаха спрямо дългосрочните, тъй като кривата на йедовата възвръщаемост се изравни:

Годишна доходност:

Икономически календар

Продажби на дребно (юни): +0.6% месец за месец (консенсус: +0.2%) след спад от -0.9% през май

Продажби на дребно без автомобили: +0.5% месец за месец (консенсус: +0.3%) след възходяща ревизия до -0.2% от -0.3%

Ключово заключение: Растежът на продажбите беше широкомащабен след слабост през април и май. Юнските данни показаха нарастващи разходи за дискреционни стоки в:

Автомобили: +1.2%

Облекло: +0.9%

Материали за строителство и градински принадлежности: +0.9%

Услуги за хранене и барове: +0.6%

Първични молби за безработица за седмицата, завършваща на 12 юли: 221,000 (консенсус: 230,000)

Непрекъснати молби за седмицата, завършваща на 5 юли: 1.956 милиона (+2,000)

Заключение: Изненадващо ниското ниво на първичните молби сигнализира за ограничени съкращения, подкрепящи благоприятни бизнес условия и икономическа перспектива.

Други икономически данни

Индекс на Федералния резерв на Филаделфия (юли): 15.9 (консенсус: -0.2, предишен: -4.0), подпомогнат от увеличения в поръчките, доставките и заетостта - макар че платените и получените цени също нараснаха.

Цени на вноса (юни): +0.1% общо

Цени на износа (юни): +0.5% месец за месец

Година за година:

Цени на вноса: -0.2%

Не-енергийни вноси: +1.2%

Цени на износа: +2.8%

Не-селскостопански износи: +2.9%

Индекс на пазара на недвижими имоти на NAHB (юли): 33 (срещу 32 прогнозни, непромененa от юни)

Бизнес запаси (май): 0.0% (срещу -0.1% прогноза, същото като предходното)

Пазар на енергия Брент петролът сега се търгува на $70.10. Петролът отново тества нивото от $70, подкрепен от силата на американския пазар.

Заключение

След като дълго време беше под нивото от 6,300, оптимизмът обзе американският пазар и ново рали е в ход. Останете в дълга позиция и наблюдавайте.

Scheduled maintenance will be performed on the server in the near future.

We apologize in advance if the site becomes temporarily unavailable.

БЪРЗИ ЛИНКОВЕ

Свържете се с нас

Свържете се с нас