美國獨立日後,市場終於找到了一絲喘息。股市指數準備收復白宮實施廣泛關稅後的失地,同時市場對於“壯麗七大”公司的強勁收益預期亦有所提升。面對這樣的背景下,歐元/美元的空頭試圖進行反擊。然而,信任的削弱與美國例外主義的衰退對美元造成重壓。

在四月的動蕩之後,市場開始接受一個事實:唐納德·特朗普可能並不希望提高關稅。他採用這一策略是為了將其他國家拉到談判桌前,迫使他們降低對美國商品所徵收的關稅。理論上,這將為更自由的國際貿易鋪平道路,亦是美國未來更加光明的契機。

不幸的是,大多數國家的關稅已經低於美國。它們究竟能向華盛頓提供什麼?增加美國商品的採購量?正如第一次貿易戰所示,中國做出了這樣的承諾,但並未兌現。儘管如此,對於市場而言,即便是虛假的協議也足以引發樂觀情緒。

只要目前的90天休戰協議仍然有效,對競爭經濟體——包括歐元區——的負面影響就不太可能顯現。在第一季度,歐元區的GDP季比增長0.4%,年比增長1.4%,這增長主要是由出口帶動的。第二季度的增長可能會重演。不出所料,非美國股票的表現持續超越標普500指數,包括在經歷低谷後的恢復速度。如果這一趨勢持續,從北美流向歐洲的資金將繼續支撐歐元/美元的上升。

根據Danske Bank的說法,基於幾個原因,應在回調時購買歐元兌美元。美國正面臨信任危機。恢復信任需要一系列有利的政治信號——這似乎不太可能。白宮政策的持續不確定性使得對避險資產的需求居高不下,而目前歐元在這方面的作用比美元更為有效。最終,美國數據被忽視,市場僅僅聽取白宮官員的言論——這種趨勢不可能持久。

無論唐納·特朗普說什麼,美國的經濟衰退風險都在迅速增長。前美聯儲主席珍妮特·耶倫對此深信不疑,而現任的聯邦公開市場委員會成員們也可能同樣感到擔憂。5月的聯儲會議可能是發出未來降息信號的絕佳時機,這將進一步拖累美元。

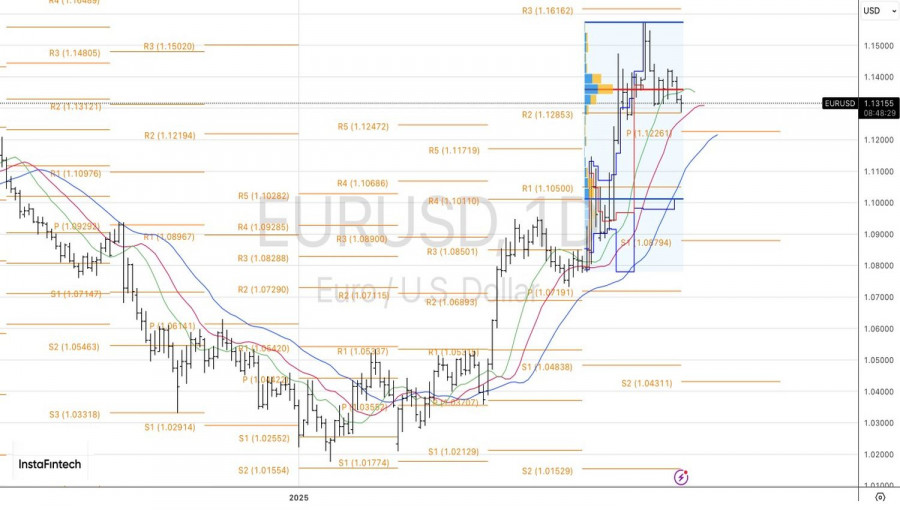

從技術上講,在日線圖的歐元/美元圖中,曾嘗試突破1.130–1.140的整固區間。這次突破的失敗證實了空頭的弱勢,並增加了“尖峰與橫盤”形態演變成“假突破”的可能性。歐元回升至1.136美元將構成買入信號。

联系我们

联系我们