隨著五月的第一週即將結束,金融市場真正的春天到來。全球風險偏好上升,因為美中即將在瑞士展開談判,而唐納德·特朗普則在其總統第二任期內宣佈其首個貿易協議。最有可能的合作夥伴是?英國。下一個會是印度、南韓和日本。關稅預計將降低——這是一個支持歐元/美元空頭的趨勢。

美國的美元指數在2025年下跌了大約8%,這是由於越來越多人認識到美國正在自作自受。多年來,美國經濟在全球鶴立雞群。對美國發行的證券需求激增,以至於美元在外匯市場將其他競爭者甩在身後。然而,唐納德·特朗普重構全球秩序的野心已經削弱了美國的獨特地位。

由於擔心關稅會加速通脹、削減利潤並引發經濟衰退,從而導致更高的失業率、需求疲軟及企業盈利下滑,美元與股市一同遭受拋售。如果進口關稅開始下降,這一轉變可能給歐元/美元空頭注入新的活力。

但當美國非農就業人數增加17.7萬——超過彭博預測——而 Jerome Powell 堅持認為經濟「像公牛般強勁」的時候,經濟衰退是否可預見?物價上漲可能是暫時的。如果關稅降低,一切可能恢復正常。最壞的情況是否已經過去?是否應該放棄「賣出美國」策略,重返久違的標普500指數和美元?

我不會如此樂觀。根據《華爾街日報》的內部消息,英國將在與美國的貿易協定中獲得鋼鐵、鋁和汽車的減稅待遇,但10%的通用關稅將保持不變。如果同樣的結構適用於其他國家,美國的通脹註定要加速。同時,經濟可能會放緩,即使只是受到美聯儲提高利率的壓力。

停滯性通脹的情景將對股票和美元造成困擾。全球風險偏好的撤退將迅速扼殺歐元兌美元空頭的反攻,尤其是在華盛頓和北京不可能在短時間內達成協議的情況下。一旦市場意識到這一點,對美國資產的新興熱情可能也會同樣迅速地消退。

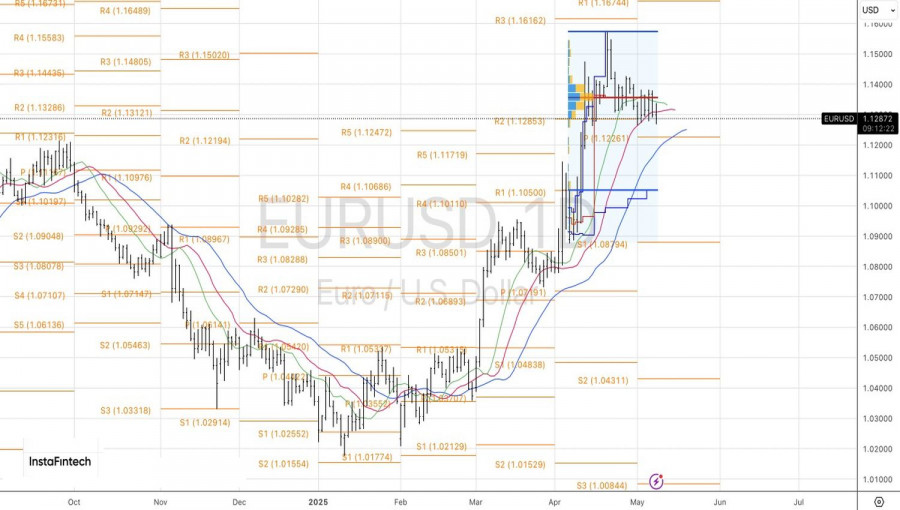

在技術面上,歐元兌美元的日線圖中,若跌破1.128-1.138的盤整範圍可能是一次假突破。如果“尖峰和高台”模式演變為“假突破-急升”格局,匯價可能會回到1.133。

联系我们

联系我们