長久以來,人們認為歐洲央行的貨幣政策主要由通脹與經濟增長所決定,特別是在最近幾年主要受到通脹的影響。歐洲中央銀行的目標是將消費者物價指數恢復至2%的水平,這一目標已經成功達成。因此,我在最近幾個月撰寫的評論中指出,通脹不再對歐洲央行的立場產生重大影響。然而,隨著美元的新一輪下跌,歐元走勢變得更強,讓歐元區的經濟處於非常不舒服的境地。

我之前曾寫道,強勢的歐元對歐洲不利,就像強勢美元對美國不利一樣。這兩個經濟體都以出口為導向,貨幣價值越高,海外需求就越低。此外,歐洲和美國愈發難以與中國競爭。過去中國以廉價消費品而聞名,而其主要優勢在於價格,如今中國生產出許多質量上乘且相比美國和歐洲產品更便宜的商品。

因此,歐元價值越高,對歐洲商品的需求就越低,即便是在歐元區內部也是如此。歐洲人不會傻看不清楚。為何要花20歐元買一個德國生產的杯子,而中國製造的類似杯子最多只要1歐元?布魯塞爾竭盡全力通過對外國商品徵收多種關稅、制裁和稅收來對抗這種對本土生產的冷漠,這樣做是為了“支持歐洲的商業和製造業”。然而,在我看來,這是一種非常不好的方式來激勵消費者購買本地產品。

歐洲無法為其人口提供價格合理的商品,而中國可以。美國也無法為其公民提供價格合理的商品,但中國可以。即使是唐納德·川普也無法完全阻止從中國進口的商品。這也是為什麼白宮的領導人正努力確保美國公民為中國商品支付與美國商品相同的價格。請記住,所有貿易關稅都是由美國人而非中國支付的。如果必要,中國將為其商品尋找其他市場。值得注意的是,儘管與美國的貿易戰,中國的出口在2025年創下了新紀錄。

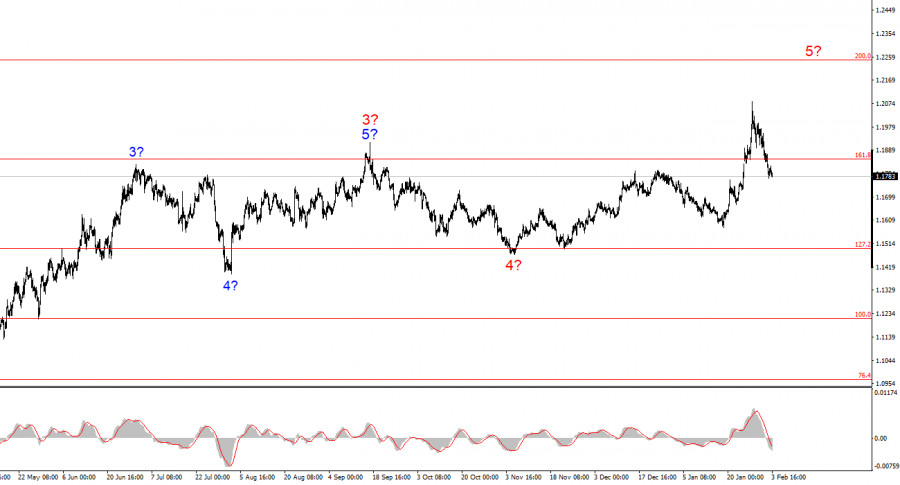

基於對歐元/美元的分析,我得出結論,該工具仍在構建上升的趨勢段。唐納德·川普的政策和美聯儲的貨幣政策仍然是美國貨幣長期貶值的重要因素。當前趨勢段的目標可能延伸至25位數字。目前,我認為全球波浪4已經完成其形成,因此我預期匯率將進一步上升。然而,我預計近期將出現下行波浪,因為a-b-c-d-e波浪系列似乎也已完成。在不久的將來,我的讀者可以尋找新購買的基準。

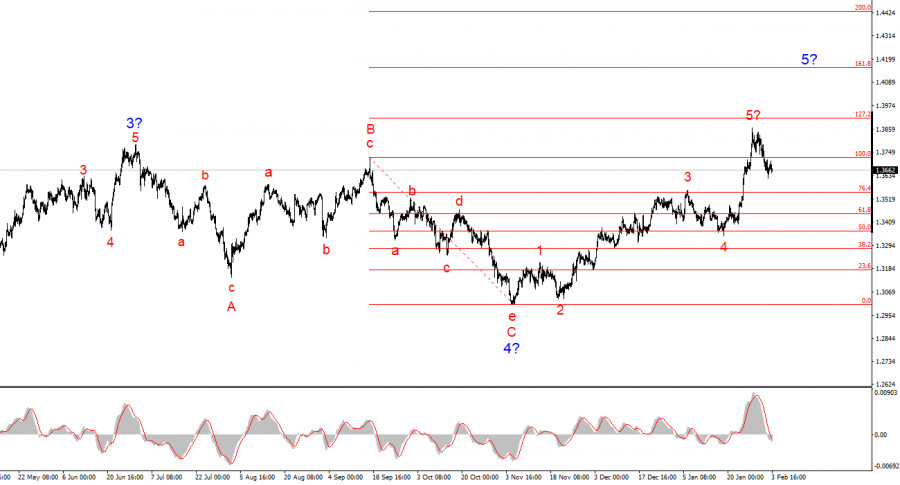

英鎊/美元工具的波浪圖相當明確。五波上升結構已完成其形成,但全球波浪5可能會有更長的形式。我認為在不久的將來可能會出現一組修正波浪,之後上升趨勢結構將恢復。因此,在接下來的幾週內,我可以建議尋找新購買的機會。在我看來,在唐納德·川普的領導下,英鎊有充分的機會被估價在1.45-1.50美元。川普本人支持美元的貶值。他的所有行動都具有雙重積極作用:即降低美元以及解決內部、外部、貿易和地緣政治問題。

联系我们

联系我们