Čínská automobilová skupina se v posledních letech snaží expandovat na zahraniční trhy.

Společnost BYD [BYDDY], čínský výrobce elektromobilů podporovaný miliardářem Warrenem Buffettem, dosáhla v dubnu historického milníku: poprvé prodala více elektromobilů v Evropě než Tesla [TSLA]. Podle údajů analytické společnosti Jato Dynamics BYD zaregistrovala 7 231 plně elektrických vozů, zatímco Tesla jen 7 165. Tento symbolický moment přichází v době, kdy Tesla čelí několika výzvám – od poklesu poptávky po Model Y přes geopolitické napětí až po slábnoucí image Elona Muska v Evropě.

Pro BYD jde o zásadní úspěch. Ještě na konci roku 2022 působila mimo Norsko a Nizozemsko jen okrajově. Nyní se však stává vážným konkurentem na evropské půdě, a to nejen Tesle, ale i tradičním automobilkám jako jsou Volkswagen (VOW3.DE), Renault (RNO.PA) či BMW (BMW.DE).

Prodeje Tesly na evropských trzích výrazně klesají, a to i přes nedávnou modernizaci Modelu Y. Meziroční pokles registrací o 49 % kontrastuje s 169% nárůstem u BYD. Čínská značka navíc dosáhla rekordního růstu plug-in hybridů, jejichž registrace v Evropě vyskočily o 359 %. Tento trend je zvláště významný, protože hybridy zatím nespadají pod až 45% cla EU na čínské elektromobily.

Mezitím Elon Musk oznámil, že se vzdává vládní funkce v USA, aby se mohl více soustředit na vedení Tesly. Společnost totiž ve čtvrtletí vykázala nejnižší zisky od roku 2020, čímž znepokojila akcionáře i trhy. Na druhé straně BYD úspěšně rozšiřuje nabídku modelů, včetně levného hatchbacku Seagull za 22 990 eur, jenž nemá v tomto cenovém pásmu prakticky žádnou konkurenci.

S rostoucím vlivem čínských značek na evropském trhu sílí i politické napětí. Evropská komise zahájila vyšetřování údajného čínského subvencování první evropské továrny BYD v Maďarsku. A plánovaná továrna v Mexiku narazila na překážky v Číně kvůli obavám z možného úniku technologií do USA.

Přesto se BYD snaží těmto problémům čelit lokalizací výroby. Výstavba závodů v Maďarsku a Turecku má pomoci obejít cla a zároveň přiblížit produkci evropskému zákazníkovi. Podle zástupkyně generálního ředitele BYD Europe, Jolin Zhang, chce společnost pokrýt „kompletní spektrum zákazníků“ – od elektromobilů přes plug-in hybridy až po cenově dostupné vozy pro širokou veřejnost.

Podle Jato Dynamics vzrostl v dubnu celkový počet registrovaných elektromobilů čínských značek v Evropě o 59 %, přičemž počet plug-in hybridů téměř osminásobně stoupl na 9 649 vozů. Tato čísla signalizují, že čínské automobilky již nejsou jen levnou alternativou, ale ambiciózními hráči s komplexní strategií.

Evropské automobilky čelí tlaku z více stran. Na jedné straně jsou nuceny uvádět levnější elektrické modely, aby splnily nové emisní předpisy EU, a na straně druhé musí reagovat na cenový dumping a technologický pokrok čínských konkurentů. BYD je sice v Evropě stále relativním nováčkem, ale jeho tempo expanze je prudké a koordinované.

Společnosti jako Renault, Škoda, Volkswagen či Audi v dubnu rovněž předstihly Teslu v prodejích čistě elektrických vozidel, což ukazuje na všeobecné slábnutí pozice amerického lídra. Pro Teslu je navíc stále těžší udržet konkurenceschopné ceny při absenci zásadních inovací v produktovém portfoliu.

Zatímco na globální úrovni si Tesla udržuje první místo ve výrobě elektromobilů, její regionální propady v Evropě mohou naznačovat hlubší strukturální problémy, které se týkají zejména řízení, marketingu a image značky na specifických trzích.

Das Währungspaar EUR/USD stieg am Dienstag stark an. Anfangs bewegte es sich nach oben, dann wieder nach unten, ähnlich wie das GBP/USD Paar. Wir hatten davor gewarnt, dass die Volatilität am Dienstag extrem hoch sein könnte, da mehr als 10 wichtige Berichte im Laufe des Tages veröffentlicht werden sollten. Es stellte sich jedoch heraus, dass die meisten davon nicht einmal das Interesse der Händler weckten. Der Markt hatte mehrere Wochen lang nur auf zwei Berichte gewartet—Non-Farm Payrolls und die Arbeitslosenquote—und nun wurden diese endlich veröffentlicht.

Die Zahl der außerhalb des Agrarsektors geschaffenen neuen Arbeitsplätze im Oktober betrug... Trommelwirbel... -105.000. Die Non-Farm Payrolls für November lagen bei +64.000, über der Prognose von +50.000. Die Arbeitslosenquote für November betrug... 4,6 % gegenüber der Prognose von 4,4 %. Wenn wir also die Non-Farm-Payroll-Berichte zusammenfassen, stellen wir fest, dass in den beiden fehlenden Monaten die Zahl der Arbeitsplätze um 41.000 gesunken ist. Erinnern wir uns daran, dass selbst eine theoretische +50.000 als negative Zahl gilt, da für eine stabile Arbeitslosigkeit jeden Monat 150.000 bis 200.000 neue Arbeitsplätze erforderlich sind.

Die Non-Farm Payroll-Zahl berücksichtigt nur neue Arbeitsplätze, schließt Entlassungen oder Jobverluste jedoch nicht mit ein. Daher sind monatlich 150.000 bis 200.000 neue Arbeitsplätze erforderlich, um die durchschnittliche Rate von Entlassungen und Arbeitsplatzverlusten auszugleichen. Nur in diesem Fall bleibt die Arbeitslosenquote unverändert oder sinkt. Bezüglich der Arbeitslosenquote selbst bedarf der Anstieg auf 4,6 % keiner weiteren Kommentare. Wie wir sehen, bleibt der US-Arbeitsmarkt im September und Oktober konstant schwach. Diese Tatsache erhöht die Wahrscheinlichkeit erheblich, dass die Federal Reserve im Jahr 2026 weiterhin die Geldpolitik lockert.

Erinnern wir uns daran, dass letzte Woche die letzte Sitzung der Fed für dieses Jahr stattfand, bei der beschlossen wurde, den Leitzins zum dritten Mal in Folge zu senken. Jedoch deutete Jerome Powell an, dass zu Beginn des nächsten Jahres eine Pause bei der Lockerung eingelegt wird, und das "Dot Plot" zeigte, dass das FOMC-Komitee nur eine Lockerung der Politik in den nächsten acht Sitzungen erwartet. Es ist wahrscheinlich, dass eine Zinssenkung nicht die einzige Maßnahme bleiben wird und zu Beginn des Jahres keine Pause eingelegt wird. In jedem Fall weisen solche Ergebnisse der Arbeitsmarktoperation nur auf ein Ergebnis hin—der Dollar fällt als logische Konsequenz. Es wird erwartet, dass er unter fast allen Umständen weiter fallen wird, außer es ändert sich die Art des globalen fundamentalen Hintergrunds.

Wie wir wiederholt erwähnt haben, liegt das Problem nicht beim Arbeitsmarkt oder der Fed. Das Problem liegt bei Donald Trump und seinen politischen Strategien. Solange der republikanische Präsident im Jahr 2025 an einer protektionistischen Politik festhält, wird der Dollar weiterhin fallen. In den letzten Monaten haben wir eine solide Seitwärtsbewegung beobachtet, aber der Aufwärtstrend ist bestehen geblieben. Jetzt ist eine großartige Gelegenheit, diesen wieder aufzunehmen.

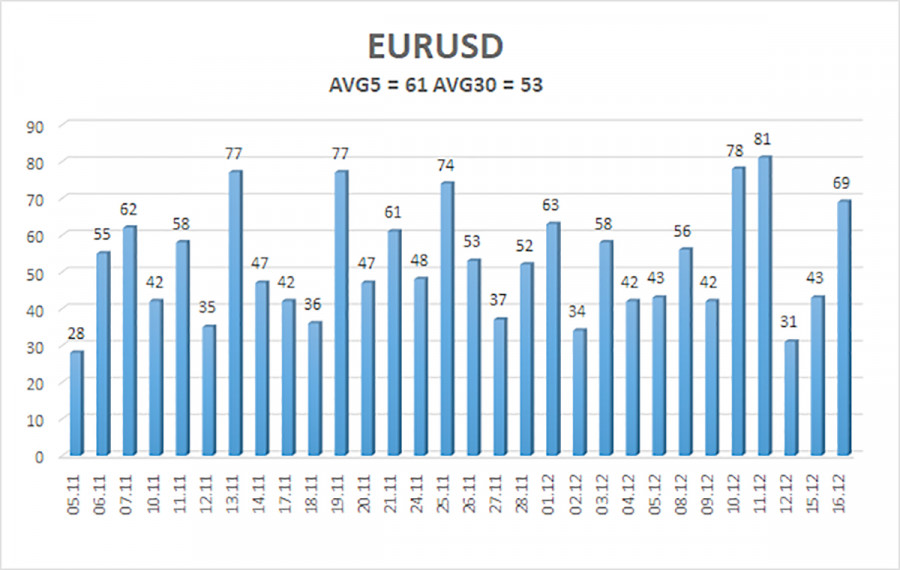

Die durchschnittliche Volatilität des Währungspaares EUR/USD über die letzten fünf Handelstage, Stand 17. Dezember, beträgt 61 Pips und wird als "durchschnittlich" eingestuft. Wir erwarten, dass das Paar am Mittwoch zwischen 1,1680 und 1,1802 gehandelt wird. Der lineare Regressionstrendkanal zeigt nach unten, was einen Abwärtstrend signalisiert, aber das Paar ist auf dem Tageszeitrahmen tatsächlich seitwärts. Der CCI-Indikator betrat im Oktober zweimal den überverkauften Bereich, besuchte jedoch letzte Woche den überkauften Bereich. Ein Rücksetzer nach unten ist möglich.

Das Währungspaar EUR/USD befindet sich über der gleitenden Durchschnittslinie und behält einen Aufwärtstrend in allen höheren Zeitrahmen bei, während der Tageszeitrahmen seit mehreren Monaten seitwärts verläuft. Der globale fundamentale Hintergrund bleibt für den Markt von großer Bedeutung und wirkt sich negativ auf den Dollar aus. In den letzten sechs Monaten zeigte der Dollar gelegentlich schwaches Wachstum, jedoch nur innerhalb eines seitlichen Kanals. Es gibt keine fundamentale Basis für eine langfristige Stärkung. Wenn der Preis unter der gleitenden Durchschnittslinie liegt, können auf rein technischer Basis kleinere Short-Positionen in Erwägung gezogen werden, die auf 1,1658 und 1,1597 abzielen. Über der gleitenden Durchschnittslinie bleiben Long-Positionen relevant, mit Zielen bei 1,1798 und 1,1830 (der oberen Linie des Seitwärts auf dem Tageszeitrahmen), die praktisch bereits erreicht wurden. Jetzt muss der Seitwärtstrend enden.

QUICK LINKS

Kontakt mit uns aufnehmen

Kontakt mit uns aufnehmen