Widersprüchliche Fakten und Aussagen in Bezug auf den Nahen Osten versetzen die Märkte in einen Zustand anhaltender Nervosität.

Die Spannungen im Nahen Osten bleiben ein Schlüsselfaktor mit erheblichem Einfluss auf die Weltwirtschaft und die Finanzmärkte. Einerseits gibt es Berichte über geheime Verhandlungen zwischen den USA und dem Iran, die angeblich über Vermittler geführt werden. Schon diese inoffiziellen Gerüchte setzen den US‑Dollar spürbar unter Druck und erhöhen die Attraktivität von Risikoanlagen, darunter auch Euro und britisches Pfund. Diese positiven Erwartungen werden jedoch durch gleichzeitige Entwicklungen überlagert, die in eine andere Richtung weisen. Meldungen über die Verlegung von 3.000 Soldaten der 82nd Airborne Division der USA in den Nahen Osten deuten nicht auf eine baldige Lösung des Konflikts hin. Im Gegenteil kann dies auf eine Eskalation der Spannungen oder zumindest auf eine deutlich verlängerte militärische Präsenz in der Region hindeuten. Eine derartige Truppenverlegung wird häufig als Signal gewertet, dass ein Konflikt noch lange nicht beendet ist.

Die erste Tageshälfte dürfte an den Finanzmärkten ereignisreich verlaufen, da sich die Aufmerksamkeit der Anleger auf mehrere wichtige makroökonomische Ereignisse richtet.

Insbesondere werden Daten aus Deutschland erwartet, darunter sowohl der Lageindex als auch der Index der Geschäftserwartungen des einflussreichen IFO‑Instituts. Diese Indikatoren sind wichtige Gradmesser für den Zustand der größten Volkswirtschaft der Eurozone und dienen häufig als Orientierungshilfe für Anlageentscheidungen. Die Veröffentlichung der IFO‑Daten, eines der führenden wirtschaftswissenschaftlichen Forschungszentren Europas, sorgt in der Regel für erhöhte Aufmerksamkeit und für eine höhere Volatilität des Euro.

Besondere Beachtung wird auch der Rede von Bundesbankpräsident Joachim Nagel gelten. Vor dem Hintergrund anhaltender Unsicherheit in Bezug auf die Inflation und erheblicher Herausforderungen für die europäische Wirtschaft werden jegliche Äußerungen des Chefs einer der einflussreichsten Zentralbanken der Eurozone genau auf Hinweise zu möglichen Änderungen der Geldpolitik analysiert. Investoren werden nach Signalen für die künftigen Schritte der EZB bei den Leitzinsen suchen, nach ihrer Einschätzung des Wirtschaftswachstums sowie nach ihrer Sicht auf die geopolitischen Spannungen und die Energiesicherheit.

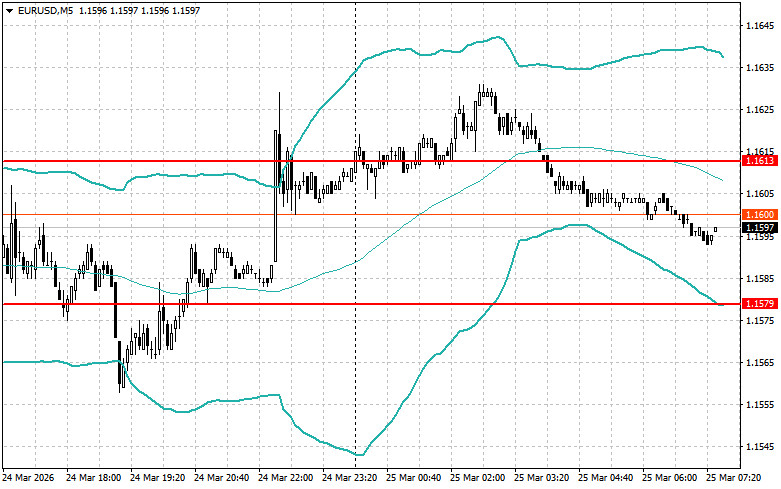

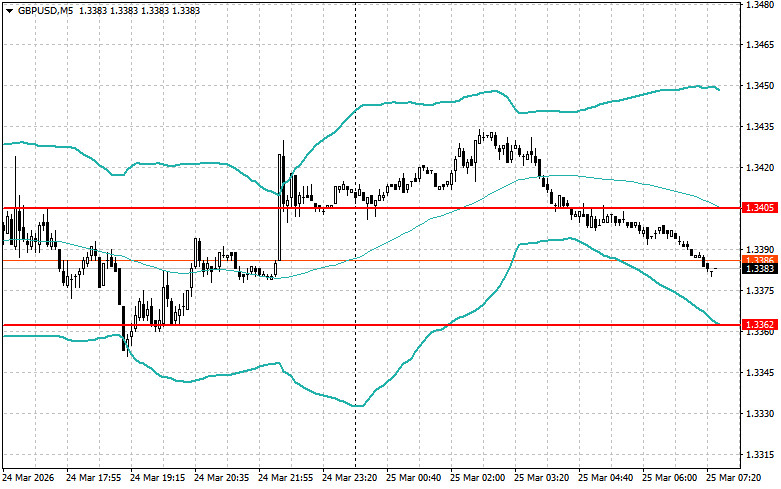

Mit Blick auf das Pfund richtet sich der Fokus auf die Inflationsdaten aus dem Vereinigten Königreich. Das zentrale Ereignis ist die Veröffentlichung der Daten zum britischen Verbraucherpreisindex. Dieser Indikator gehört zu den wichtigsten Messgrößen für die Inflation und spielt eine entscheidende Rolle bei den geldpolitischen Entscheidungen der Bank of England. Neben dem Gesamtindex werden Analysten den Kern-Verbraucherpreisindex besonders genau beobachten, der die volatilsten Komponenten wie Energiepreise ausklammert – was derzeit von besonderer Bedeutung ist. Die Statistiken zu diesen Indikatoren geben Aufschluss über das aktuelle Ausmaß des Inflationsdrucks in der Wirtschaft. Darüber hinaus wird eine Rede von Megan Greene, Mitglied des Monetary Policy Committee der Bank of England, erwartet. Ihre Kommentare könnten wichtige Hinweise auf die künftigen Schritte der Zentralbank enthalten. Angesichts der aktuellen wirtschaftlichen Herausforderungen und der Inflationsentwicklung werden Äußerungen von Vertretern der Bank of England sorgfältig auf Signale für mögliche Änderungen des Leitzinses untersucht.

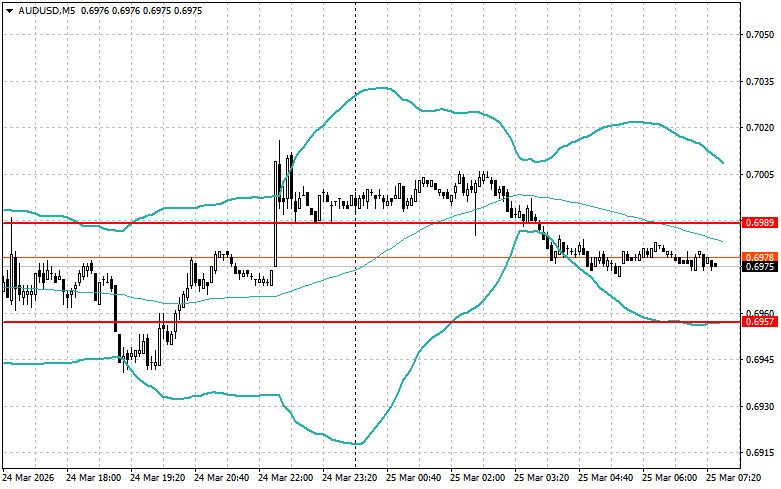

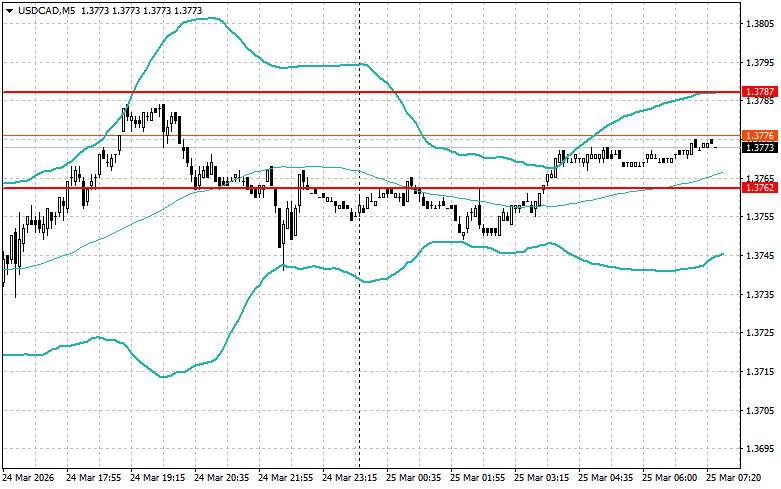

Sollten die Daten mit den Erwartungen der Ökonomen übereinstimmen, empfiehlt es sich, auf Basis der Mean Reversion‑Strategie zu agieren. Weichen die Daten hingegen deutlich positiv oder negativ von den Prognosen ab, ist die Momentum‑Strategie besser geeignet.

QUICK LINKS

Kontakt mit uns aufnehmen

Kontakt mit uns aufnehmen