Je surveille régulièrement trois banques centrales, chacune représentant une approche presque entièrement différente de la politique monétaire. Jeudi, la Banque d'Angleterre a abaissé les taux d'intérêt, invoquant des inquiétudes sur le ralentissement de la croissance économique. En même temps, l'économie du Royaume-Uni affiche des taux de croissance extrêmement bas depuis un certain temps déjà, il est donc difficile de dire que ce problème est apparu soudainement à cause des droits de douane de Trump. La BoE s'est également inquiétée de l'inflation élevée au cours de l'année dernière, et Andrew Bailey s'attendait à de pires résultats au deuxième semestre 2024 et au premier semestre 2025. Néanmoins, la réunion de mai a abouti à une deuxième baisse des taux cette année.

Cela signifie que la BoE essaie d'équilibrer la lutte contre l'inflation et le soutien à la croissance économique. En revanche, la Réserve fédérale ne se préoccupe que de l'inflation et ne voit pas la faiblesse économique comme une menace majeure. Pendant ce temps, la Banque centrale européenne a cessé de prêter attention à l'inflation et fait tout son possible pour stimuler l'économie de la zone euro.

Que signifie tout cela ?

La BCE continuera probablement d'assouplir sa politique monétaire — peut-être même en poussant les taux en dessous du "point neutre". La Banque d'Angleterre devra équilibrer la nécessité de contrôler l'inflation avec celle de stimuler l'économie. La Fed ne réduira ses taux à nouveau que si l'économie commence à glisser vers la récession et que le marché du travail montre des signes de refroidissement. En toute autre période, une telle position ferme de la Fed serait un énorme vent favorable pour le dollar. Mais pas pour le moment.

Cependant, Trump ne peut pas continuer à augmenter les droits de douane éternellement. Lorsque le marché comprendra que cette phase d'escalade est terminée, il pourrait rapidement se souvenir de tous les facteurs sous-jacents qui soutenaient auparavant — et soutiennent encore — le dollar américain. Dans la situation actuelle, paradoxalement, le dollar ne semble pas sans espoir à long terme, mais il semble faible à court terme. Je crois qu'une fois que le marché comprendra qu'aucune nouvelle escalade dans la guerre commerciale n'est à venir, la demande pour la monnaie américaine se redressera lentement. Même après avoir gagné 14 cents, l'euro semble encore faible — après tout, le taux de la BCE est maintenant la moitié de celui de la Fed. La livre se situe quelque part au milieu.

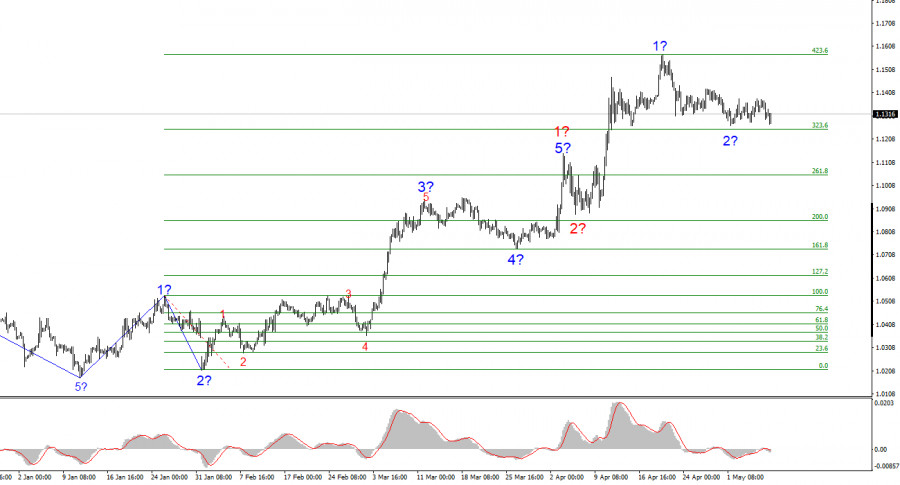

Selon mon analyse, la paire EUR/USD continue de construire un segment de tendance haussière. Le schéma des vagues à court terme dépendra entièrement de la position et des actions du président américain. Cela doit toujours être pris en compte. La vague 3 du segment de tendance haussière est en formation, et ses objectifs peuvent s'étendre jusqu'à la zone de 1,25. Atteindre ce niveau dépendra entièrement de la politique de Trump. À ce stade, la vague 2 en 3 est probablement proche de la fin. Par conséquent, j'envisage des positions longues avec des cibles au-dessus de 1,1572, correspondant à l'extension de Fibonacci de 423,6 %.

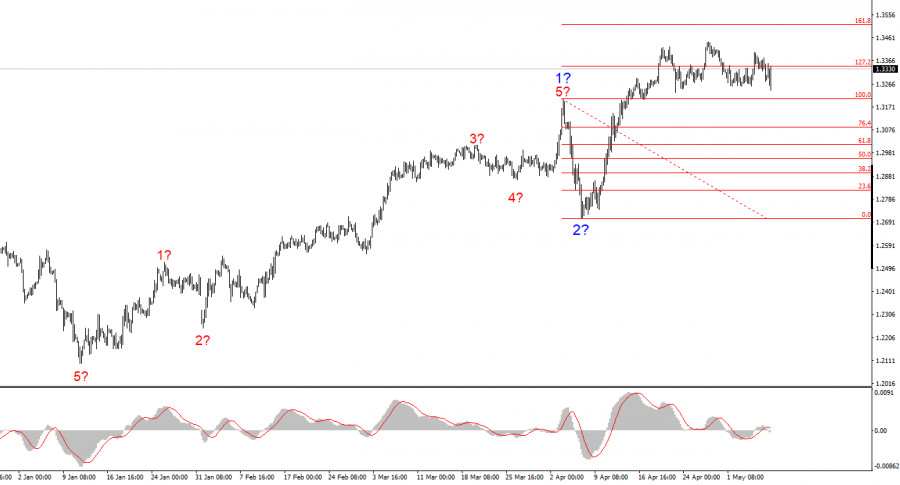

Le schéma des vagues pour GBP/USD a changé. Nous observons maintenant un segment de vague impulsive haussière. Malheureusement, sous Trump, les marchés pourraient faire face à de nombreux chocs et retournements qui défient la structure des vagues ou toute analyse technique. La formation de la vague haussière 3 se poursuit, avec des objectifs immédiats à 1,3541 et 1,3714. Certes, il serait idéal de voir une vague corrective 2 en 3 — mais il semble que le dollar ne puisse plus se permettre ce luxe.

QUICK LINKS

Contactez-nous

Contactez-nous