Et comment pourrions-nous ne pas parler séparément de tous les nouveaux tarifs ? Certains analystes ont à tort supposé qu'une fois Donald Trump commencé à signer des accords commerciaux — notamment avec des géants économiques tels que le Japon, le Royaume-Uni ou l'Union européenne — la guerre commerciale était terminée. Je ne comprends pas ce que ces économistes entendent par "terminée". À mon avis, toute guerre implique certains désaccords que les parties doivent résoudre. Après qu'une trêve est déclarée, l'existence des deux parties reprend son cours précédent — sauf pour les pertes subies pendant la guerre elle-même.

Les accords commerciaux de Trump impliquent les mêmes tarifs d'importation qui étaient en place pendant le conflit commercial. En d'autres termes, essentiellement rien n'a changé.

De plus, Trump montre que les tarifs ne sont pas seulement un outil pour éliminer les déséquilibres commerciaux. Par exemple, il est prêt à imposer des tarifs d'au moins 100 % à tous les pays qui achètent du pétrole, du gaz et des armes à la Russie — à moins que Moscou accepte de s'asseoir à la table des négociations et de mettre fin à la guerre d'ici le 8 août. Il va sans dire que de nombreux pays importent des ressources énergétiques de Russie, un pays riche en ressources naturelles, pour lesquelles cela constitue l'une des principales sources de revenus budgétaires.

Trump veut mettre fin à la guerre, et c'est certainement un objectif positif — mais ses actions ne font que générer le chaos sur les marchés. Il a déjà fixé de multiples échéances pour la Russie, après lesquelles il a menacé d'imposer des tarifs à la fois à Moscou et à tous ses partenaires commerciaux.

Et que signifie tout cela finalement ? En conséquence, les partenaires commerciaux des États-Unis paieront des tarifs que Trump a imposés au nom de l'équité, des tarifs introduits dans le cadre d'accords commerciaux et, en plus de cela, des tarifs utilisés comme une forme de pression politique sur la Russie. N'oublions pas non plus les tarifs spécifiques aux secteurs — sur les voitures, les pièces automobiles, et divers métaux. Et dans un avenir proche, peut-être sur les produits pharmaceutiques et les semi-conducteurs.

Ceci mène à une situation où un ensemble de tarifs se superpose à un autre. Et permettez-moi de vous rappeler : pour les partenaires commerciaux des États-Unis, cela signifie rien d'autre qu'une baisse des exportations vers les États-Unis, car la demande pour leurs biens, matières premières, et services diminuera. Et ce sera le peuple américain qui, en fin de compte, paiera ces tarifs.

En bref, tout ce qui est écrit dans les trois parties de cet examen pointe vers une conclusion : il est peu probable que le dollar attire beaucoup d'intérêt dans un avenir proche.

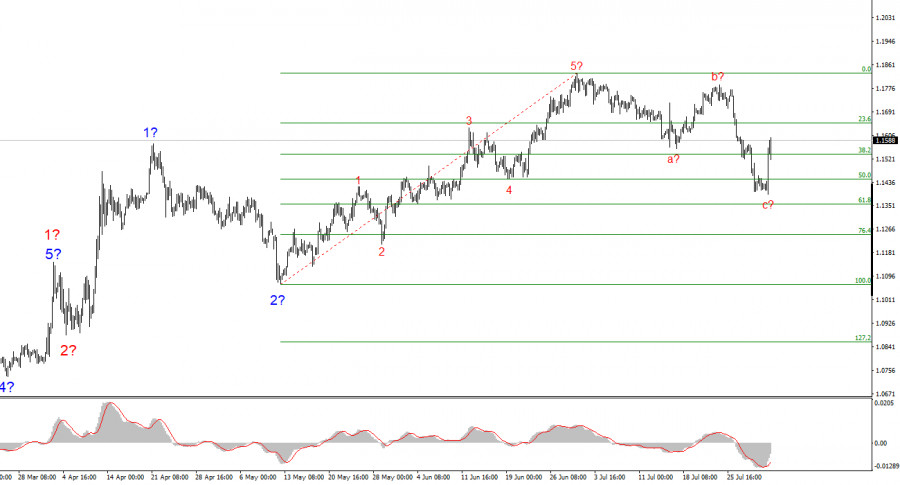

Selon mon analyse, EUR/USD continue de former un segment de tendance à la hausse. La structure des vagues dépend toujours totalement des développements d'actualité liés aux décisions de Trump et à la politique étrangère des États-Unis. Les objectifs de ce segment de tendance pourraient s'étendre jusqu'à la zone de 1,25. Par conséquent, je continue de considérer l'achat, avec des objectifs autour de 1,1875 (ce qui correspond au niveau de Fibonacci à 161,8 %) et au-delà. On peut présumer que la Vague 4 est complétée. C'est donc un bon moment pour acheter.

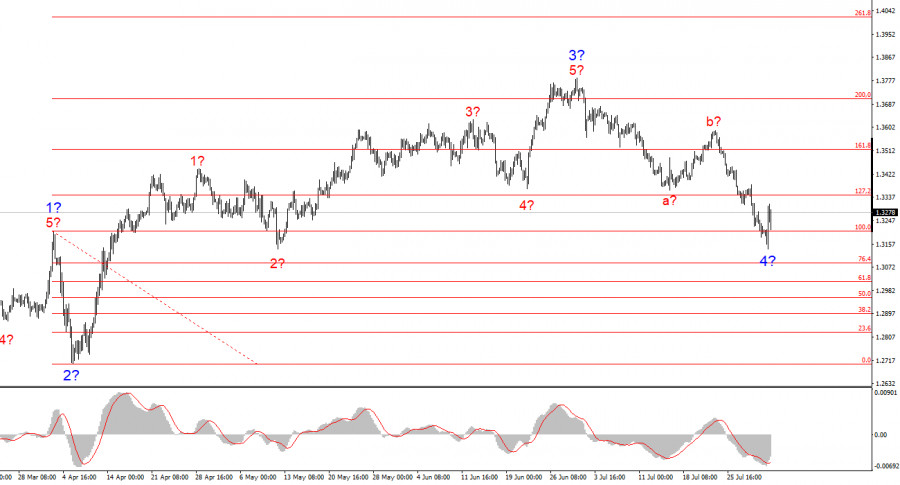

La structure des vagues de GBP/USD reste inchangée. Nous traitons un segment de tendance haussière impulsive. Sous Trump, les marchés pourraient faire face à bien plus de chocs et de retournements qui pourraient fortement affecter la structure des vagues, mais pour l'instant, le scénario principal reste intact. Les objectifs de ce segment de tendance haussière se situent désormais autour de 1,4017. Je suppose actuellement que la Vague corrective 4 a été complétée. Par conséquent, je m'attends à ce que la formation de la vague haussière reprenne et je considère des positions d'achat.

QUICK LINKS

Contactez-nous

Contactez-nous